40歳で香港FTLife Regent Insurance Plan2(Premier Version)契約時のシミュレーション!年金構築しつつ子供や孫に資産が遺せる金融商品!

*自分の国籍や居住地、余裕資金額や年収でどのような商品が契約できるかを知りたい方はこちらから!

40歳はそろそろ人生の折り返しを迎える年齢です。

サラリーマンであったら会社人生もそろそろ半分。

残りの人生について色々と考えだす年齢だと思いますが、老後資金をどうするかも考えなくてはなりません。

日本の年金制度は破綻に向かっていますし、受給額の引き下げや受給年齢の引き上げなどの改悪は進んでいき、将来どれだけの年金を受け取れるか分かったものではありません。

自助努力で何とかしなくてはなりませんが、日本国内で利回り良く優れた金融商品がある訳ではありません。

ですが、海外に目を向けて見ると、利回りの良い金融商品があったりするのです。

今回はその一例として、40歳の方が香港FTLife社のRegent Insurance Plan2(Premier Version)契約時のシミュレーション例をご紹介したいと思います。

| 契約者 | 40歳男性 |

| 被保険者 | 40歳男性 |

| 支払い保険料 | USD 5,000 × 10年間 = 総保険料USD 50,000 |

| 受け取り試算額 | ・被保険者61~90歳時に毎年約USD 8,260 ・ その後、解約時に返戻金 |

性別や喫煙状況によって数字が変わる事はありません。

・Total Premiums Paid:総支払い保険料

・SURRENDER VALUE:解約返戻金

・Guaranteed:確定保障

・Non-Guaranteed:非確定保障

この契約シミュレーションについて、解説をしていきたいと思います。

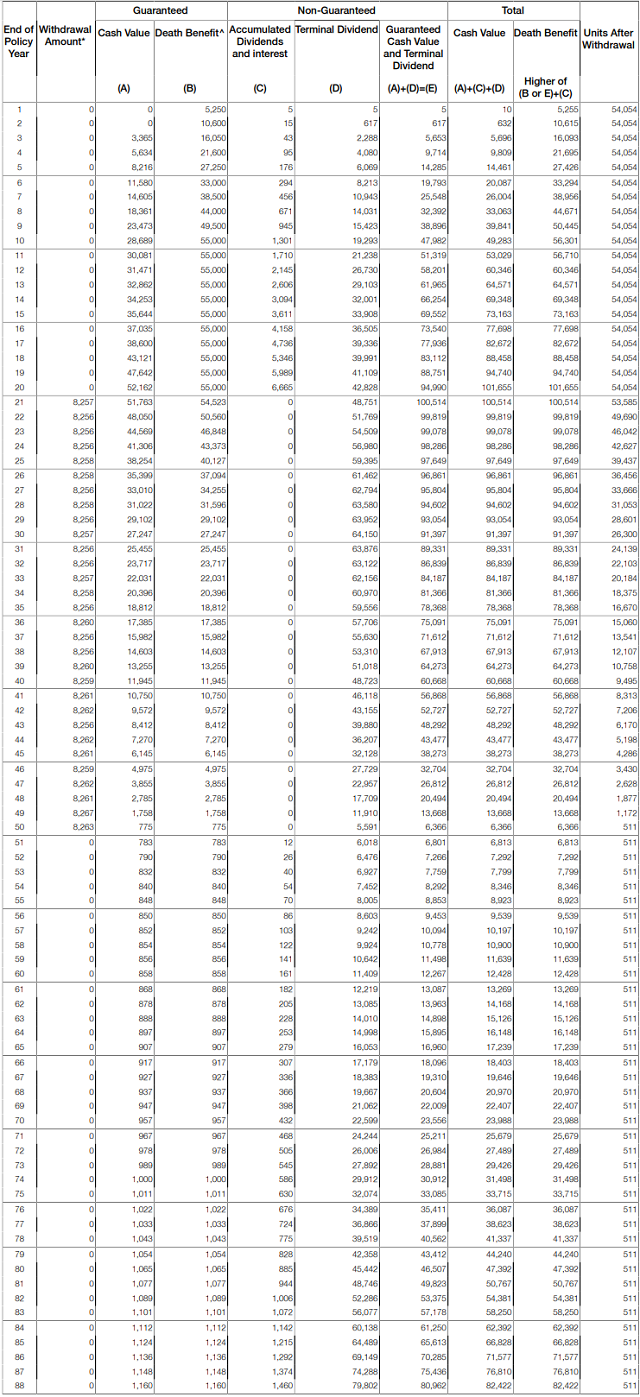

◆支払総保険金額

総支払保険料額USD50,000でのシミュレーション結果です。

保険料の支払期間は2,5,10年から選択可能ですが、今回のシミュレーションではUSD5,000×10年払いとなっています。

◆受取金額や利回り

解約返戻金(Total Cash Value)を見ると、11年後にUSD50,000を超えてプラスになっています。

支払いが10年間ですが、支払い終わった翌年には既にプラスになっていて、とても早く損益分岐点を迎える商品となっている事が分かります。

61歳~90歳で年金を受け取れるシミュレーションにしていますが、この商品の満期は128歳となっています。

90歳以降も契約を継続して運用を続けることも可能です。

90歳と満期を迎える128歳で解約した時の利回りがどれくらいになるかをまとめてみたいと思います。

| 解約年齢 | 90歳 | 128歳 |

| 老後資金 (年金) |

USD 330,398 | USD 330,398 |

| 解約返戻金 | USD 6,366 | USD 82,422 |

| 受取り総額 | USD 336,764 | USD 412,820 |

| 利回り | 673% | 826% |

とても利回りが良い商品だと思いませんか?

満期は128歳までとなっていますが、被保険者が128歳に到達するまでの間、何回でも被保険者の変更が可能となっています。

お子さんやお孫さんなどに引き継いでいけば、半永久的に資産を継承できる商品構造です。

自分の年金の為はもちろん、お子さんやお孫さんにも資産が遺せる商品設定となっています。

◆死亡保障額

この商品は死亡保障も付いています。

契約11年目以降は解約返戻金と死亡保障額は同額になっています。

なので、商品名にInsurance(保険)と付いていますが、生命保険というよりも運用商品と言えるのです。

それでも、10年目までの死亡保障は支払い保険料以上に設定されていますし、もしもの時にも損をすることはない設定になっているのも特徴です。

FTLife社のRegent Insurance Plan 2(Premier Version)、とても利回りが高く優れた商品になっていますが、注意するべきポイントもあります。

それはNon-Guaranteedの中のTerminal Dividendの割合がとても高く、数値が大きくなっている事です。

Non-Guaranteedは非確定を意味しますが、その中のTerminal Dividendは解約時でなければ最終確定しない数値となっています。

つまりは、あくまでシミュレーション上の数値であり、しかもこの商品は株式運用の比率が高くなっているので、このシミュレーション通りの数字になるかどうかは全く分かりません。

他社の金融商品で、安定した債券を中心に運用を行っているものもあります。

そのような商品であれば、シミュレーションの数字の振れ幅が小さくなっています。

そうした商品でも年間利回り4%以上となっているので、安定した商品を好む方はそうしたプランを検討する事をお勧めします。

自分の投資スタイルや家族構成、余裕資金額・年収であればどのような商品が合っているのか?

こうしたご質問がある方は、お気軽にお問い合わせいただければと思います。

![]()

☆★☆ ポールスターについて ☆★☆

Polestar(ポールスター) とは、北の空に輝く“北極星”のことで、古来、旅人たちはいつも同じ位置にあるこの星を道に迷ったときの“道しるべ”にした、と言われています。

グローバル化が進む中、国際的に行動されるお客さまに対して頼られる存在でありたいという想いから、社名をPolestar International(ポールスターインターナショナル)と致しました。

弊社では、海外の銀行口座開設をはじめ、個人の資産運用、及び海外での事業進出支援に至るまで、専門的かつ幅広いサービスを豊富な経験とノウハウ、そしてパートナーシップによって一貫したプロフェッショナルサービスをご提供しております。

アジア市場での国際的な金融商品および投資顧問サービスの主要な提供会社と友好関係があり、香港における主要銀行とも特別なパイプを持っております。

その為、運営に携わる者は豊富な経験とノウハウを持っておりますので、プロフェッショナルとしてのアドバイスを提供できております。

弊社との“つながり”が、皆様の人生設計の一助となれば幸いです。

ご相談/お問い合わせは、お気軽に! ⇒ お問い合わせフォーム

☆★☆★☆★☆

2020年6月24日