50歳男性が10歳息子を被保険者にしてアクサ香港の年金プランAXA Wealth Advanceに加入した時のシミュレーション例!利回りは驚異的!

*自分の国籍や居住地、余裕資金額や年収でどのような商品が契約できるかを知りたい方はこちらから!

50歳になると定年後の事を考えると思いますが、60歳までの短期間では資産を増やすことは難しいです。

しかも、日本のように低金利な金融商品しかないのであれば・・・

海外に住む人たちはどうしているのかといえば、お子さんを上手く活用するケースが多いです。

自分の定年後までの期間が短くなるわけではないですが、お子さんを被保険者にすることで自分の年金を上手く捻出しながらお子さんの為に資産を遺してあげることができるのです。

それはお子さんだけでなくお孫さんへと引き継がれていき、子孫が繁栄していきます。

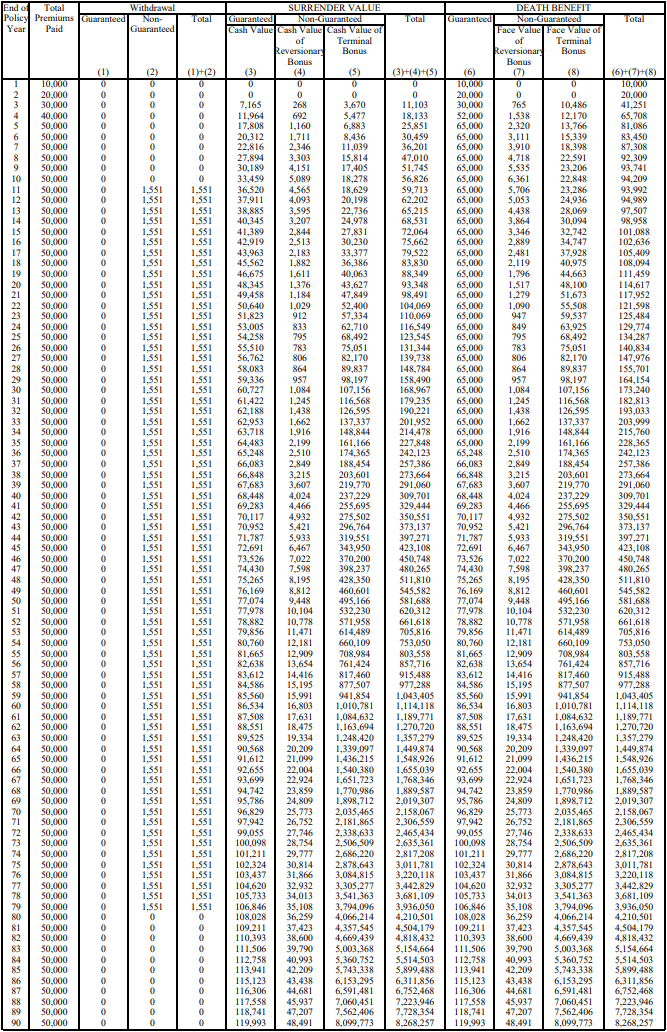

具体的なシミュレーションを見た方が分かりやすいと思うので、ここでは50歳男性が10歳の息子を被保険者にしてアクサ香港の年金プランAXA Wealth Advanceを契約した例をご紹介したいと思います。

| 契約者 | 50歳男性 |

| 被保険者 | 10歳男性 |

| 支払い保険料 | USD 10,000 × 5年間 = 総保険料USD 50,000 |

| 受け取り試算額 | ・被保険者21~90歳時に毎年USD 1,551 ・ 被保険者100歳で全解約 |

・Total Premiums Paid:総支払い保険料

・Withdrawal:引き出し

・SURRENDER VALUE:解約返戻金

・DEATH BENEFIT:死亡保障

・Guaranteed:確定保障

・Non-Guaranteed:非確定保障

この契約シミュレーションについて、具体的に解説していきたいと思います。

◆契約者と被保険者

この契約シミュレーションは、50歳の父親がアクサ香港の年金プランAXA Wealth Advanceを10歳の息子さんを被保険者にして加入した際の例となっています。

父親が契約者・支払者であり、10歳の息子さんを被保険者(対象者)にしています。

被保険者が若ければ若い方が契約期間・運用期間を長くできる為、被保険者を父親自身にするよりも息子さんとした方が複利運用の恩恵を受けやすくなりリターンが大きくなっていきます。

契約者は18歳以上である必要があるので、父親が契約者で息子さんが被保険者という形としています。

日本ではあまり見聞きしないパターンかもしれないですが、海外ではお子さんやお孫さんを被保険者にすることは珍しくありません。

◆支払総保険金額

毎年USD10,000でを5年間で支払い完了、総保険金額USD50,000でのシミュレーションです。

◆引き出しタイミングと金額

このAXA Wealth Advanceは年金プランなのですが、被保険者が老後になってから引き出すだけでなく、契約者のタイミングで引き出し時期や金額を決める事ができるAnuity(アニュイティ)と呼ばれる年金商品になっています。

このシミュレーションは契約から11年後から70年間年金引き出しをすることにしています。

被保険者である息子さんが21歳~90歳の時に毎年USD1,551 を受け取るようになっています。

そして、100歳で解約して返戻金USD8,268,257が受け取れると算出されています。

◆お子さんが21歳~60歳の現役時代には、契約者である親の年金(老後資金)として引き出す。

◆お子さんが61歳~90歳の時はお子さんの年金(老後資金)として引き出す。

◆お子さんが100歳の時に解約して、お孫さんに相続する。

このような形が取れるのです。

また、被保険者であるお子さんには死亡保障も付いています。

45歳までは死亡保障額>解約返戻金となっていて、46歳以降は死亡保障額=解約返戻金となっています。

契約してから1年が経過すれば仮に亡くなってしまっても損をしない設計となっていますし、もしもの時にも対応した商品となっているのです。

◆利回り

お子さんが40歳、70歳、100歳の時点で解約した時の受取総額と利回りがどうなるかを表にまとめてみました。

| 親年齢 | 80歳 | 110歳 | 140歳 |

| 子年齢 | 40歳 | 70歳 | 100歳 |

| 孫年齢 | 0歳 | 30歳 | 60歳 |

| 老後資金 (年金) |

USD 1,551 × 20年 = USD 31,020 |

USD 1,551 × 50年 = USD 77,550 |

USD 1,551 × 70年 = USD 108,570 |

| 解約返戻金 | USD 173,240 | USD 2,158,067 | USD 8,268,257 |

| 受取り総額 | USD 204,260 | USD 2,235,617 | USD 8,367,827 |

| 利回り | 409% | 4471% | 16754% |

凄い利回りだと思いませんか?

期間が長くなるほど運用期間が長くなるので、途中で引き出しながらでもリターンが大きくなっていくのです。

自分の為、お子さんの為はもちろん、お孫さん以降の代まで子孫が反映できるパワーを持っています。

このシミュレーションでは父親自身の年金よりもお子さんやお孫さんに重きを置いたプランにしていますが、表のBonus部分が残っている限り、年金分に回すことも可能です。

こうした金融商品、国籍や居住地で契約可否や契約方法が異なってきます。

今回ご紹介したアクサ香港の年金プランAXA Wealth Advanceは、残念ながら日本居住者は契約できないプランとなっています。

また、日本にもアクサがありますが、同じアクサであってもこのAXA Wealth Advanceは日本のアクサでは取り扱いがありません。

ですが、海外に住所がある日本人であればこの商品を契約できる可能性がありますし、日本居住者が契約可能な他社の年金プランや資産承継プランもあります。

自分の国籍や居住地でどのような商品に契約できるのか?

自分の余裕資金額や年収、家族構成であればどのような商品が合っているのか?

こうしたご質問がある方は、お気軽にお問い合わせいただければと思います。

![]()

☆★☆ ポールスターについて ☆★☆

Polestar(ポールスター) とは、北の空に輝く“北極星”のことで、古来、旅人たちはいつも同じ位置にあるこの星を道に迷ったときの“道しるべ”にした、と言われています。

グローバル化が進む中、国際的に行動されるお客さまに対して頼られる存在でありたいという想いから、社名をPolestar International(ポールスターインターナショナル)と致しました。

弊社では、海外の銀行口座開設をはじめ、個人の資産運用、及び海外での事業進出支援に至るまで、専門的かつ幅広いサービスを豊富な経験とノウハウ、そしてパートナーシップによって一貫したプロフェッショナルサービスをご提供しております。

アジア市場での国際的な金融商品および投資顧問サービスの主要な提供会社と友好関係があり、香港における主要銀行とも特別なパイプを持っております。

その為、運営に携わる者は豊富な経験とノウハウを持っておりますので、プロフェッショナルとしてのアドバイスを提供できております。

弊社との“つながり”が、皆様の人生設計の一助となれば幸いです。

ご相談/お問い合わせは、お気軽に! ⇒ お問い合わせフォーム

☆★☆★☆★☆

2019年5月21日